ROAD TO THE DREAM ( nl25-nl200) Первые шаги в инвестициях. Часть 2.

Первые шаги в инвестициях. Часть 2.

В первой части мы научились ставить цели , научились считать необходимый капитал для пассивного дохода , давайте теперь разберёмся с инфляцией и какие виды активов бывают и какую доходность они могут нам дать.

Сразу внесу некие уточнения .

Я живу в России , покупаю товары в магазине за рубли , поэтому 20% годовых в прошлом посте относится именно к рублю.

И да 20% годовых - это средний % за все 20-30 лет , то есть в какие-то годы доходность будет отрицательная или нулевая , в какие-то будет гипер рост по +60% , но в среднем я ориентируюсь на 20+% в рублях.

И так , с годами наши деньги просто обесцениваются , их покупательская способность становится меньше и это происходит из-за инфляции.

По данным статистики средняя инфляция по России составляет 4,5% в год , но все мы с вами прекрасно понимаем , что эту статистику очень сильно занижают , если судить по продуктовой корзине и вещам ( одежда/ техника и тд) я думаю что реальная инфляция в нашей стране будет 7-10%.

Условно 1 000 000 рублей в 2011 году это как 1 700 000-2 000 000 р в 2021

И наша задача , для того чтобы сохранять и приумножать из года в год свой капитал , чтоб наша доходность была выше этой самой инфляции.

Виды активов

В инвестировании очень много различных видов активов.

Сегодня мы поговорим о трёх самых основных.

Облигации.

Самый консервативный вид ценных бумаг на фондовых рынках. Условно какое-то предприятие хочет расширить свой бизнес , оно выпускает эту бумагу и берёт за неё у вас в долг денежные средства , на весь срок действия данной облигации и выплачивает раз в пол года фиксированный доход и в конце срока отдаёт полный номинал вам обратно.

Вы купили облигацию на 1000р на 2 года под 8% годовых , за эти 2 года вы будите получать небольшую фиксированную выплату и в конце срока 1000р вернётся обратно к вам на счёт. По сути вы просто даёте в долг какому-то предприятию на расширение бизнеса или увеличение объёмов производства.

В своей инвест стратегии я пока что даже не рассматриваю этот вариант , в среднем доходность по облигациям на российском рынке 6-8% годовых , она едва едва покрывает инфляцию .

Акции.

Тут уже немного поинтереснее получается. Важно понимать , что покупая акцию вы становитесь микрособственником целого бизнеса. Этот бизнес работает , показывает прибыль , растёт и ваш доход растёт вместе с ним. Но так же есть и обратная сторона , в кризисные годы если дела у компании идут плохо , прибыль падает то и цена акции падает и ваш доход тоже падает , вы теряете деньги.

Но если рассматривать вложения на долгосрок 20+ лет , по акциям получаются очень и очень высокие доходности.

Для примера возьмём Сбер.

В 2002 году его акции стоили 3 рубля за штуку , спустя почти 20 лет они стоят почти 300 р за штуку , рост в 100 раз ( 10 000% за 20 лет ) 50% годовых( не считая инфляцию) , плюс всё это время каждый год Сбер выплачивал дивиденды своим акционерам.

Условно человек который купил акций сбера на 10т рублей в 2002 году и забыл про них , сейчас имеет на счету лям рублей + , даже с учётом инфляции % доход получился достойным. Есть и обратные примеры , когда компании разорялись и инвесторы теряли свои деньги , но тут есть одно правило. Чем выше риск , тем выше потенциальный доход и наоборот чем ниже риск тем и доход будет ниже как в примере с облигациями , риски минимальные ну и доход в 6-8% такое себе. Есть способы свести эти риски к минимуму , но о них чуть позже.

ETF Индексные фонды

Есть какая-то управляющая компания и она скупает весь рынок целиком и продаёт всего 1 бумагу , в которой сразу будет сотни компаний. Самый известный такой индексный фонд S&P500 , более 500 самых крупных компаний США таких как гугл , фэйсбук , эпл , майкрософт и другие представлены в одном индексе. Покупаю данную бумагу мы вкладываем как бы сразу во всю экономику США , дисперсия гораздо ниже чем в акциях , т.к. мы не зависим от одной только компании.

Очень крутой и удобный инструмент для инвестиций.

Откуда там вообще доходы и какая выгода управляющей компании от этого?

Всё просто , управляющая компания берёт небольшой % за управление данным активом а все деньги с дивидендов , которые выплачивают ей 500 этих компаний она реинвестируют обратно в индекс , цена бумаги растёт и соответственно ваш доход тоже растёт.

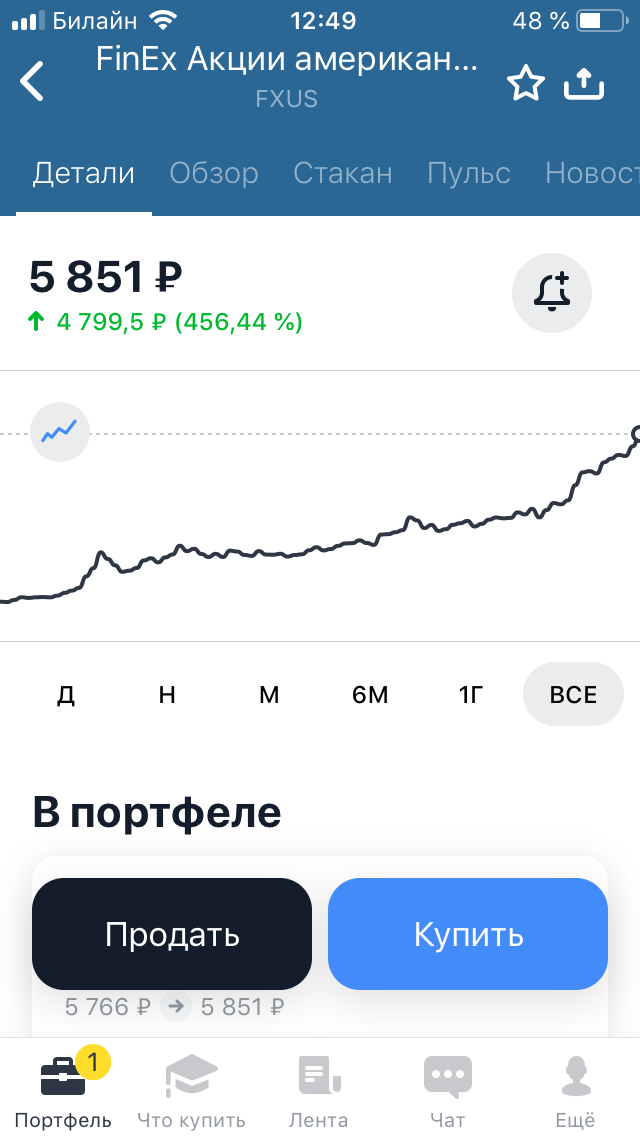

В среднем индексные фонды показывают 15-20% годовых ( если мы говорим про рубли) , отдельно взятые фонды , тот же фонд на рынок США FXUS последние 7 лет в приложении Тинькофф показывает почти 65% годовых в рублях

Вот рост данного фонда с 2014 года

Да конечно рост во многом произошел из-за обвала рубля , но а нам то какая разница?

Мы купили за рубли долларовый фонд , который представляет весь американский рынок , фонд вырос на 456% за 7лет и даже с учётом инфляции , которая за эти 7лет составила примерно 50-70% мы остались в очень большим плюсе.

Нам даже выгодно получается , когда национальная валюта дешевеет , потому что в покере наш доход идёт в $ и вкладываем мы в валютные активы ( фондом от FinEX управляет иностранная компания и валюта фонда доллары )

Так что пример с расчётами в калькуляторе под 20% годовых в рублях более чем реален.

И так мы знаем какие виды активов бывают и как же нам из всего этого составить инвестиционный портфель ?

Тут всё индивидуально , зависит от горизонта инвестирования ( срока) , вашего возраста , склонности к риску.

В книге манифест инвестора автор предлагает такую формулу.

100%- ваш возраст= %

Где % это количество акций/ ETF в вашем портфеле.

Чем меньше нам лет , тем большее соотношений акции/облигации у нас должно быть и чем мы старше и чем менее склонны к риску тем больше % облигаций должно быть.

Диверсификация

Есть ещё такое понятие как диверсификация.

Если простыми словами это снижение риска/ дисперсии .

Диверсифицировать можно по странам/ отраслям / валюте.

Желательно , чтоб наш портфель был сбалансирован по всем из этих типов.

Если мы вкладываем только в 1 компанию или 1 фонд мы очень сильно рискуем , если мы делаем разбивку по 5-10% на актив , рост одного актива компенсирует убыток другого и в совокупности всех факторов на долгой дистанции мы всегда будем в плюсе.

Мой портфель на 80% будет состоять из ETF фондов( валютных) , это фонды США/ Китая/Германии/России/Глобальный мир ( австралия/япония и тд) / Золото +20% дивидендных акций.

По сути мой портфель – это и есть вся мировая экономика , я совладелец тысячи различных компаний , мировая экономика растёт и мой доход тоже растёт.

Сразу хочу сказать , данная схема не является индивидуальной инвестиционной рекомендацией , в любом случае прежде чем что-то сделать нужно разобраться в вопросе и понимать зачем и для чего ты это делаешь.

Так же хотелось бы сказать , по поводу инвестиций с малых сумм.

Понятное дело , что чем больше у тебя денег , тем проще этим всем заниматься.

Но пока у нас нет десятков тысяч долларов , для того чтоб входить в ИБ (иностранных брокеров) и покупать ETF с низкими комиссиями от Вангуарда просто сидеть и тупить тоже не вариант.

И как раз инвестиции даже с самых маленьких сумм дадут нам опыт , и в будущем сделает капитал и когда появятся более выгодные возможности само собой мы уже с опытом и деньгами будем этим пользоваться.

Вывод.

Инвестиции доступны абсолютно любому человеку , с любым уровнем дохода.

Начинать можно с самых маленьких сумм , главное сформировать в себе привычку делать это регулярно

Чем раньше мы начнём , тем более крупной суммой будем владеть к пенсии.

Надеюсь эта серия постов открыла кому-то глаза на такую тему как инвестиции .

Я постарался максимально простыми словами всё объяснить.

Вы можете быть в чем то не согласны , но я никого и не заставляю делать так же как и я.

Это новая глава в моей жизни , мне потребуется не один год , чтоб во всём этом разобраться.

Впереди ещё очень многое предстоит узнать , в любом деле нужен опыт , но главное помнить , что путь в тысячу миль начинается с первого шага, и лучше сделать этот шаг когда нам 25-30 лет , а не когда до пенсии остается 3 года , а у нас ничего уже нет.

Вот тут я писал, как отложить 5050$ в год. Сейчас у меня уже зачёркнуто много из этого листочка.

А вот тут я запускал инвест-марафон, тоже на Тинькофе, там была акция "инвестиции без убытка", я на 100к закупил акций американских компаний, и в конце месяца мне вернули 100+$ на которые они просели.

А сейчас они отросли и я заработал х2.

В целом конечно 20% годовых это ну супер фантастически. В среднем рынок в долгую растёт по 5-7% в год, и в калькуляторе я бы игрался с этими цифрами.

А 20% это как в покере: закончил 1 сессию в 20 ББ/100 и сидишь считаешь, сколько заработаешь с таким винрейтом, когда отыграешь 1 млн рук. Выходит прям ахереть как много, на любом лимите, а когда начинаешь отыгрывать, всё выходит не так)

Плохо что ты перестал держать нас в курсе своих инвест дел

Экшена нет, просто пополняю рублями, перевожу в Баксы и подкупаю акции разные. В промежутке 1 дня вообще нет смысла смотреть. Даже 1 месяце не показательный, их ппц как штормит.

За последние 1,5 месяца самые тяжёлые для меня были акции Валмарт, я писал что взял 7 штук по 138$ вышло почти на косарь. Это была чисто моя инвест идея, посчитал что Байден сейчас начнёт выдавать всем свои Триллиарды баксов и все побегут закупаться в Валмарте, у него будет отличный отчёт и акции попрут вверх. Но почти весь март и начало апреля я видел WMT по 127$, т.е. просел на -77$, что для начинающего инвестора ай как эмоционально неприятно. Но я не стал продавать, и сейчас они уже пробили 140$, и движение вверх продолжается... так что надеюсь идея всё таки выстрелит.

Ещё на фоне волны о росте фармы успел немного поднять баксов на вот этих акциях.

Взял 16 акций по 21,74$, продал по 24,58$. Профит 45,44$.

Было ещё пару трендов, которые я заметил, но не успел запрыгнуть. Например когда цена на сталь сильно выросла, все наши российские заводы выросли на (10-15)%, я это прям чётко понимал, что они сейчас вырастут, но что-то меня остановило от покупки их акций. И да, Северсталь CHMF за месяц выросла на 17%.

Как то так дела, если в кратце) Взял Сбербанк себе в портфель на просадке, у них 10.05.2021 выплаты дивидиндов, у всех у кого есть и акции, заплатят 18р за штуку.

Ну вот написал как пост. Есть что интересное значит. Отслеживать цены на товары и понимать как это отобразится очень важно. Так же думаю когда Суэцкий канал был перекрыт можно было смотреть на ком это отобразится и брать.

Пожалуйста, войдите или зарегистрируйтесь.